6401

6401  7806

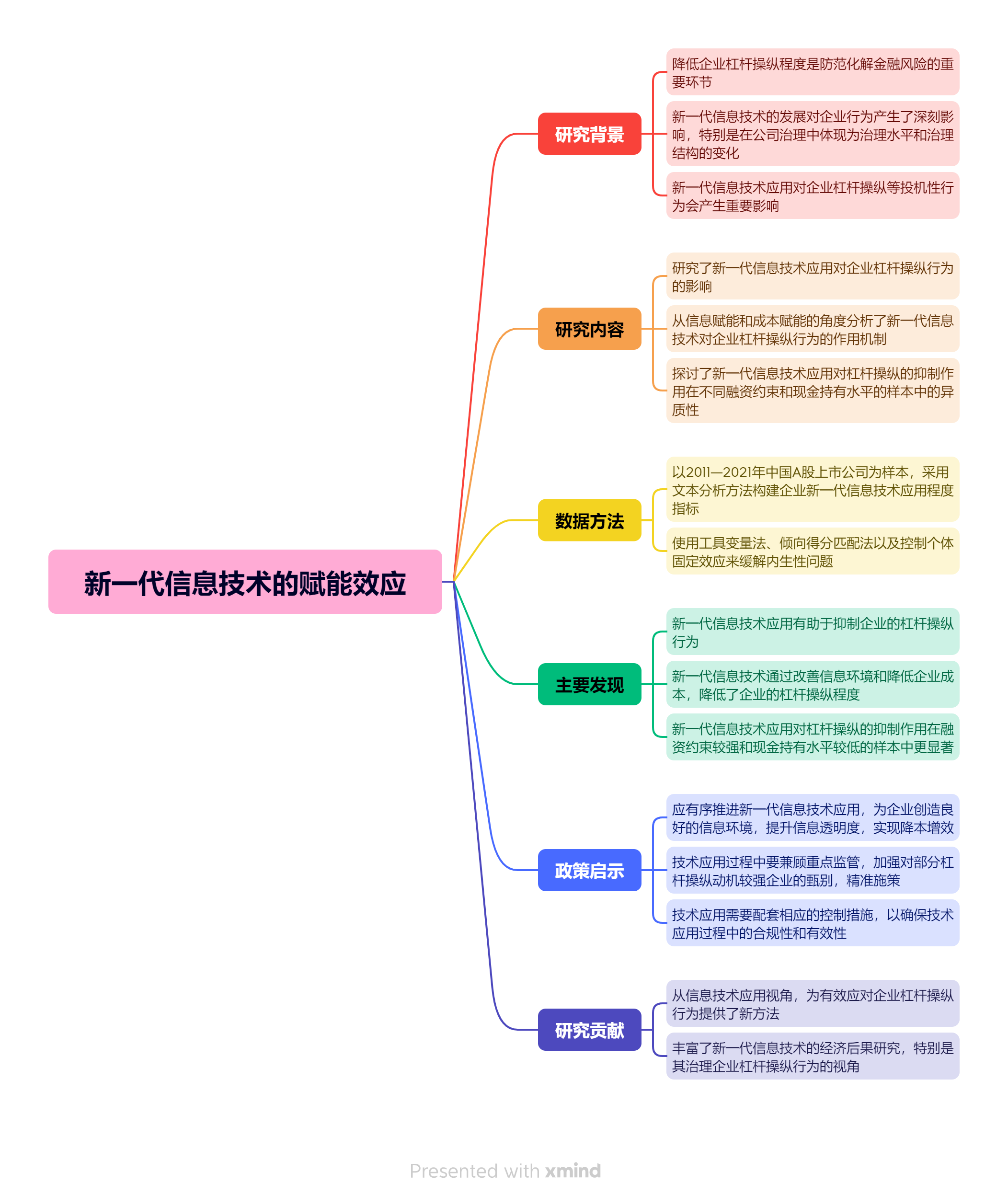

7806降低企业的杠杆操纵程度是新时代防范化解金融风险的重要环节。文章以2011—2021年中国A股上市公司为样本,采用文本分析方法构建了企业新一代信息技术应用程度指标,从信息赋能和成本赋能的角度,研究了新一代信息技术对企业杠杆操纵行为的影响及其机制。研究发现,新一代信息技术的应用有助于抑制企业的杠杆操纵行为。新一代信息技术通过发挥信息赋能效应,改善信息环境,提升信息透明度,从而降低了企业的杠杆操纵程度;此外,通过发挥成本赋能效应,降低企业成本,控制企业杠杆风险,从而降低了企业的杠杆操纵程度。新一代信息技术应用对杠杆操纵的抑制作用在融资约束较强和现金持有水平较低的样本中更加显著。在抑制企业杠杆操纵的同时,新一代信息技术的应用并不会增加杠杆操纵的能力。文章的研究从信息技术的视角加深了对企业杠杆操纵行为的认识,为充分发挥新一代信息技术的赋能效应,防范化解财务风险和系统性金融风险提供了重要启示。

新一代信息技术的赋能效应——基于企业杠杆操纵的证据

摘要

参考文献

相关附件

思维导图

6 潘英丽,黄益平. 激辩去杠杆[M]. 中信出版集团,2016.

7 戚聿东,肖旭. 数字经济时代的企业管理变革[J]. 管理世界,2020,(6):135−152.

9 饶品贵,汤晟,李晓溪. 地方政府债务的挤出效应:基于企业杠杆操纵的证据[J]. 中国工业经济,2022,(1):151−169.

12 吴非,胡慧芷,林慧妍,等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界,2021,(7):130−144. DOI:10.3969/j.issn.1002-5502.2021.07.010

13 肖土盛,孙瑞琦,袁淳,等. 企业数字化转型、人力资本结构调整与劳动收入份额[J]. 管理世界,2022,(12):220−235.

14 肖土盛,吴雨珊,亓文韬. 数字化的翅膀能否助力企业高质量发展——来自企业创新的经验证据[J]. 经济管理,2022,(5):41−62.

15 谢德仁,张新一,崔宸瑜. 经常性与非经常性损益分类操纵———来自业绩型股权激励“踩线”达标的证据[J]. 管理世界,2019,(7):167−181. DOI:10.3969/j.issn.1002-5502.2019.07.014

16 辛清泉,孔东民,郝颖. 公司透明度与股价波动性[J]. 金融研究,2014,(10):193−206.

20 杨德明,刘泳文. “互联网+”为什么加出了业绩[J]. 中国工业经济,2018,(5):80−98.

22 杨德明,史亚雅. 内部控制质量会影响企业战略行为么?——基于互联网商业模式视角的研究[J]. 会计研究,2018,(2):69−75. DOI:10.3969/j.issn.1003-2886.2018.02.010

25 张克中,欧阳洁,李文健. 缘何“减税难降负”:信息技术、征税能力与企业逃税[J]. 经济研究,2020,(3):116−132.

26 张叶青,陆瑶,李乐芸. 大数据应用对中国企业市场价值的影响——来自中国上市公司年报文本分析的证据[J]. 经济研究,2021,(12):42−59.

27 赵璨,陈仕华,曹伟. “互联网+”信息披露:实质性陈述还是策略性炒作——基于股价崩盘风险的证据[J]. 中国工业经济,2020,(3):174−192.

28 周茜,许晓芳,陆正飞. 去杠杆,究竟谁更积极与稳妥?[J]. 管理世界,2020,(8):127−148.

29 Adner R,Puranam P,Zhu F. What is different about digital strategy? From quantitative to qualitative change[J]. Strategy Science,2019,4(4):253−261. DOI:10.1287/stsc.2019.0099

30 Austin A A,Carpenter T D,Christ M H,et al. The data analytics journey:Interactions among auditors,managers,regu- lation,and technology[J]. Contemporary Accounting Research,2021,38(3):1888−1924. DOI:10.1111/1911-3846.12680

31 Bø E E,Slemrod J,Thoresen T O. Taxes on the internet:Deterrence effects of public disclosure[J]. American Economic Journal:Economic Policy,2015,7(1):36−62. DOI:10.1257/pol.20130330

32 Callahan C M,Smith R E,Spencer A W. An examination of the cost of capital implications of FIN 46[J]. The Accounting Review,2012,87(4):1105−1134. DOI:10.2308/accr-10272

33 Chen W,Srinivasan S. Going digital:Implications for firm value and performance[J]. Review of Accounting Studies,2023:1-47.

34 Eulerich M,Masli A,Pickerd J,et al. The impact of audit technology on audit task outcomes:Evidence for technology-based audit techniques[J]. Contemporary Accounting Research,2023,40(2):981−1012. DOI:10.1111/1911-3846.12847

35 Fedyk A,Hodson J,Khimich N,et al. Is artificial intelligence improving the audit process?[J]. Review of Accounting Studies,2022,27(3):938−985. DOI:10.1007/s11142-022-09697-x

36 Feng M,Gramlich J D,Gupta S. Special purpose vehicles:Empirical evidence on determinants and earnings management[J]. The Accounting Review,2009,84(6):1833−1876. DOI:10.2308/accr.2009.84.6.1833

37 Fernandez Z,Nieto M J. The internet:Competitive strategy and boundaries of the firm[J]. International Journal of Technology Management,2006,35(1−4):182−195.

38 Goldfarb A,Tucker C. Digital economics[J]. Journal of Economic Literature,2019,57(1):3−43. DOI:10.1257/jel.20171452

39 Ho J L Y,Wu A,Xu S X. Corporate governance and returns on information technology investment:Evidence from an emerging market[J]. Strategic Management Journal,2011,32(6):595−623. DOI:10.1002/smj.886

40 Kraft P. Rating agency adjustments to GAAP financial statements and their effect on ratings and credit spreads[J]. The Accounting Review,2015,90(2):641−674. DOI:10.2308/accr-50858

41 Mikalef P,Pappas I O,Krogstie J,et al. Big data analytics capabilities:A systematic literature review and research agenda[J]. Information Systems and e-Business Management,2018,16(3):547−578. DOI:10.1007/s10257-017-0362-y

本论文包含如下附件:

| 序号 | 标题 | 大小 | 查看/下载 |

|---|---|---|---|

| 1 | 思维导图 | 642.2 (KB) |

引用本文

杨德明, 曹晶, 陆明. 新一代信息技术的赋能效应——基于企业杠杆操纵的证据[J]. 财经研究, 2024, 50(8): 34-48.

导出参考文献,格式为: