8213

8213  9421

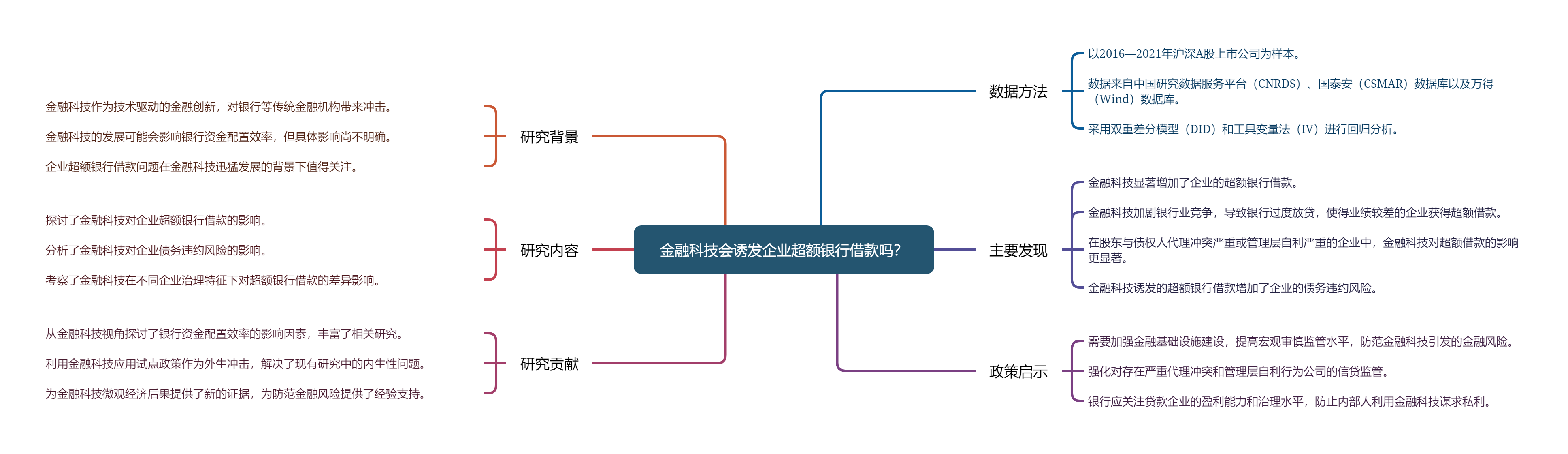

9421作为现代信息技术驱动的金融创新,金融科技给银行等传统金融机构带来了冲击。文章以2016—2021年沪深

金融科技会诱发企业超额银行借款吗?——基于央行金融科技应用试点政策的准自然实验

摘要

参考文献

相关附件

思维导图

摘要

1 白俊,连立帅. 信贷资金配置差异:所有制歧视抑或禀赋差异?[J]. 管理世界,2012,(6):30−42. DOI:10.19744/j.cnki.11-1235/f.2012.06.004

2 白俊,邱善运,刘园园. 银行业竞争与企业超额商业信用供给[J]. 经济经纬,2020,(5):151−160. DOI:10.15931/j.cnki.1006-1096.20200724.009

3 陈克兢. 非控股大股东退出威胁能降低企业代理成本吗[J]. 南开管理评论,2019,(4):161−175. DOI:10.3969/j.issn.1008-3448.2019.04.015

5 陈胜蓝,刘晓玲. 公司投资如何响应“一带一路”倡议?——基于准自然实验的经验研究[J]. 财经研究,2018,(4):20−33. DOI:10.16538/j.cnki.jfe.2018.04.002

6 邓路,刘瑞琪,廖明情. 宏观环境、所有制与公司超额银行借款[J]. 管理世界,2016,(9):149−160. DOI:10.19744/j.cnki.11-1235/f.2016.09.012

7 黄浩. 数字金融生态系统的形成与挑战——来自中国的经验[J]. 经济学家,2018,(4):80−85. DOI:10.16158/j.cnki.51-1312/f.2018.04.011

8 黄锐,赖晓冰,唐松. 金融科技如何影响企业融资约束?——动态效应、异质性特征与宏微观机制检验[J]. 国际金融研究,2020,(6):25−33. DOI:10.16475/j.cnki.1006-1029.2020.06.003

10 康艳玲,王满,陈克兢. 科技金融能促进企业高质量发展吗?[J]. 科研管理,2023,(7):83−96. DOI:10.19571/j.cnki.1000-2995.2023.07.009

11 李春涛,闫续文,宋敏,等. 金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济,2020,(1):81−98. DOI:10.19581/j.cnki.ciejournal.2020.01.005

12 李逸飞,李茂林,李静. 银行金融科技、信贷配置与企业短债长用[J]. 中国工业经济,2022,(10):137−154. DOI:10.3969/j.issn.1006-480X.2022.10.008

13 李真,李茂林,朱林染. 银行金融科技与企业金融化:基于避险与逐利动机[J]. 世界经济,2023,(4):140−169. DOI:10.19985/j.cnki.cassjwe.2023.04.006

14 林爱杰,梁琦,傅国华. 数字金融发展与企业去杠杆[J]. 管理科学,2021,(1):142−158. DOI:10.3969/j.issn.1672-0334.2021.01.011

16 陆正飞,杨德明. 商业信用:替代性融资,还是买方市场?[J]. 管理世界,2011,(4):6−14. DOI:10.19744/j.cnki.11-1235/f.2011.04.003

18 孟娜娜,粟勤,雷海波. 金融科技如何影响银行业竞争[J]. 财贸经济,2020,(3):66−79. DOI:10.19795/j.cnki.cn11-1166/f.20200313.003

19 戚聿东,肖旭. 数字经济时代的企业管理变革[J]. 管理世界,2020,(6):135−152. DOI:10.19744/j.cnki.11-1235/f.2020.0091

21 宋敏,周鹏,司海涛. 金融科技与企业全要素生产率——“赋能”和信贷配给的视角[J]. 中国工业经济,2021,(4):138−155. DOI:10.19581/j.cnki.ciejournal.2021.04.006

22 孙铮,李增泉,王景斌. 所有权性质、会计信息与债务契约——来自我国上市公司的经验证据[J]. 管理世界,2006,(10):100−107. DOI:10.19744/j.cnki.11-1235/f.2006.10.012

24 唐松,赖晓冰,黄锐. 金融科技创新如何影响全要素生产率:促进还是抑制?——理论分析框架与区域实践[J]. 中国软科学,2019,(7):134−144. DOI:10.3969/j.issn.1002-9753.2019.07.013

32 张金清,李柯乐,张剑宇. 银行金融科技如何影响企业结构性去杠杆?[J]. 财经研究,2022,(1):64−77. DOI:10.16538/j.cnki.jfe.20210825.101

33 Allen F,Qian J,Qian M J. Law,finance,and economic growth in China[J]. Journal of Financial Economics,2005,77(1):57−116. DOI:10.1016/j.jfineco.2004.06.010

34 Bao Z Y,Huang D F. Shadow banking in a crisis:Evidence from Fintech during COVID-19[J]. Journal of Financial and Quantitative Analysis,2021,56(7):2320−2355. DOI:10.1017/S0022109021000430

35 Berger A N,Hannan T H. The price-concentration relationship in banking[J]. The Review of Economics and Statistics,1989,71(2):291−299. DOI:10.2307/1926975

36 Berger A N. The economic effects of technological progress:Evidence from the banking industry[J]. Journal of Money,Credit,and Banking,2003,35(2):141−176. DOI:10.1353/mcb.2003.0009

37 Bernanke B S,Blinder A S. The federal funds rate and the channels of monetary transmission[J]. The American Economic Review,1992,82(4):901−921.

38 Chu Y Q. Shareholder-creditor conflict and payout policy:Evidence from mergers between lenders and shareholders[J]. The Review of Financial Studies,2018,31(8):3098−3121. DOI:10.1093/rfs/hhx142

39 Denis D J,McKeon S B. Debt financing and financial flexibility:Evidence from proactive leverage increases[J]. The Review of Financial Studies,2012,25(6):1897−1929. DOI:10.1093/rfs/hhs005

40 Ding N,Gu L L,Peng Y C. Fintech,financial constraints and innovation:Evidence from China[J]. Journal of Corporate Finance,2022,73:102194. DOI:10.1016/j.jcorpfin.2022.102194

41 Dugast J,Foucault T. Data abundance and asset price informativeness[J]. Journal of Financial Economics,2018,130(2):367−391. DOI:10.1016/j.jfineco.2018.07.004

42 Erel I,Liebersohn J. Can FinTech reduce disparities in access to finance? Evidence from the Paycheck Protection Program[J]. Journal of Financial Economics,2022,146(1):90−118. DOI:10.1016/j.jfineco.2022.05.004

43 Flannery M J,Rangan K P. Partial adjustment toward target capital structures[J]. Journal of Financial Economics,2006,79(3):469−506. DOI:10.1016/j.jfineco.2005.03.004

44 Harford J,Klasa S,Walcott N. Do firms have leverage targets? Evidence from acquisitions[J]. Journal of Financial Economics,2009,93(1):1−14. DOI:10.1016/j.jfineco.2008.07.006

45 Hou X H,Gao Z X,Wang Q. Internet finance development and banking market discipline:Evidence from China[J]. Journal of Financial Stability,2016,22:88−100. DOI:10.1016/j.jfs.2016.01.001

46 Jensen M C. Agency costs of free cash flow,corporate finance,and takeovers[J]. The American Economic Review,1986,76(2):323−329.

47 Jensen M C,Meckling W H. Theory of the firm:Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305−360. DOI:10.1016/0304-405X(76)90026-X

48 Lin M F,Prabhala N R,Viswanathan S. Judging borrowers by the company they keep:Friendship networks and information asymmetry in online peer-to-peer lending[J]. Management Science,2013,59(1):17−35. DOI:10.1287/mnsc.1120.1560

49 Luo W,Zhang Y,Zhu N. Bank ownership and executive perquisites:New evidence from an emerging market[J]. Journal of Corporate Finance,2011,17(2):352−370. DOI:10.1016/j.jcorpfin.2010.09.010

50 Romer P M. Endogenous technological change[J]. Journal of Political Economy,1990,98(5):S71−S102. DOI:10.1086/261725

51 Stiglitz J E,Weiss A. Credit rationing in markets with imperfect information[J]. American Economic Review,1981,71(3):393−410.

52 Titman S,Wessels R. The determinants of capital structure choice[J]. The Journal of Finance,1988,43(1):1−19. DOI:10.1111/j.1540-6261.1988.tb02585.x

本论文包含如下附件:

| 序号 | 标题 | 大小 | 查看/下载 |

|---|---|---|---|

| 1 | 思维导图 | 525.2 (KB) |

引用本文

陈克兢, 甄嘉华, 熊熊, 等. 金融科技会诱发企业超额银行借款吗?——基于央行金融科技应用试点政策的准自然实验[J]. 财经研究, 2024, 50(2): 47-62.

导出参考文献,格式为: